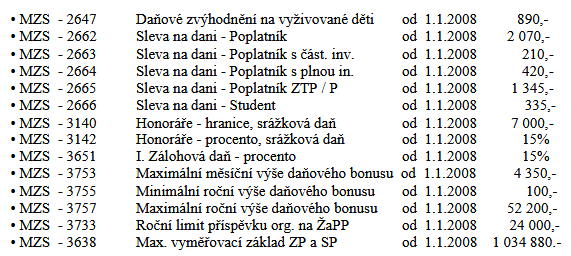

Produkty spoření na stáří – jaké složky mzdy je nutno nastavit v případě, že organizace přispívá zaměstnanci?

Odpověď:

Produkty spoření na stáří – uzavřené od roku 2024

Pro účely daní mezi tyto produkty patří:

– penzijní připojištění se státním příspěvkem podle zákona upravujícího penzijní připojištění se státním příspěvkem

– doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření

– penzijní pojištění u instituce penzijního pojištění

– soukromé životní pojištění

– dlouhodobý investiční produkt

– pojištění dlouhodobé péče

Postup práce v systému WAK INTRA

Pokud tyto produkty vznikly na základě smluv uzavřených po 1. 1. 2024 a příspěvky jsou realizovány v rámci mzdy zaměstnance, kde jako zaměstnavatelé přispíváte zaměstnancům na některý z výše uvedených produktů, je potřeba tyto příspěvky vykazovat pomocí následujících MZS uvedených v následující tabulce.

Kód | Název | Typ | Popis

|

4721 | PSS-doplňkové penzijní spoření-organizace | Ostatní | Produkt spoření na stáří – částka příspěvku organizace na doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření |

4731 | PSS-penz.pojištění u instituce penz.pojištění-organizace | Ostatní | Produkt spoření na stáří – částka příspěvku organizace na penzijní pojištění u instituce penzijního pojištění |

4741 | PSS-soukromé životní pojištění-organizace | Ostatní | Produkt spoření na stáří – částka příspěvku organizace na soukromé životní pojištění |

4751 | PSS-dlouhodobý investiční produkt-organizace | Ostatní | Produkt spoření na stáří – částka příspěvku organizace na dlouhodobý investiční produkt |

Realizace příspěvků ve mzdě v systému WAK INTRA pomocí těchto MZS zajistí jejich načítání a zobrazovaní ve formuláři “MFin 25 5460 vzor č. 33 – Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“, který je součástí mzdového modulu systému WAK INTRA.

Produkty spoření na stáří – uzavřené před rokem 2024

K realizaci těchto příspěvků je možno nadále využívat původních složek uvedených v tabulce. Tyto složky budou zahrnuty pouze do výpočtu daně a daňového zvýhodnění = ročního zúčtování záloh.

Kód | Název | Typ | Popis |

2721 | Penzijní pojištění – organizace | Ostatní | Částka příspěvku organizace na penzijní poj. zaměstnance |

2726 | Životní pojištění – organizace | Ostatní | Částka příspěvku organizace na životní poj. zaměstnance |