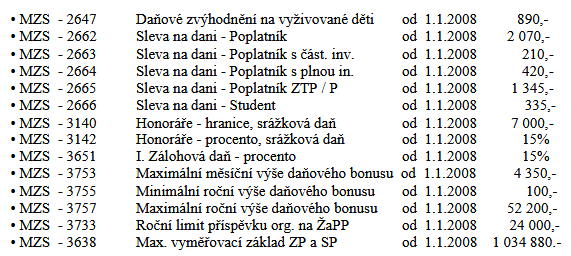

Jakým způsobem evidovat a vyúčtovat roční doplatek na daňovém bonusu vyplacený z vlastních prostředků?

Odpověď:

Roční daňový bonus – doplatek

Pokud vznikne v mzdovém modulu systému WAK INTRA při ročním zúčtování mezd některým zaměstnancům doplatek na daňovém bonusu, je v prvé řadě vyplácen ze zálohové daně. Výše částky použitá na vyplacení doplatku daňového bonusu ze záloh je evidovaná na mzdové složce (MZS) 9642. Pokud zálohová daň nepokryje celý daňový bonus, je zbytek vyplacen z vlastních prostředků firmy. Výše částky doplatku daňového bonusu vyplaceného z vlastních prostředků se eviduje na MZS 9644. Částku na této MZS si lze pak nárokovat u příslušného FÚ pomocí tiskového výstupu Žádost o chybějící částku na daň.bonusu, který najdete v mzdovém modulu systému WAK INTRA. Celkovou výši ještě nenárokovaného doplatku daňového bonusu za minulý rok naleznete na MZS 9647. V případě nárokování této částky u FÚ je potřeba nárokovanou částku zadat zpětně do pracovního poměru organizace na MZS 9648. Pokud si nebudete nic nárokovat sami, bude se postupně MZS 9647 ponižovat v příštích měsících ze zálohové daně.

Měsíční daňový bonus – nárokování

POZOR: MZS 9647 se každý rok v lednu vynuluje a proto je nutné nejpozději při výpočtu mezd za prosinec doplatek na daň. bonusu za prosinec nějakým způsobem vyřešit.